双层心理账户如何影响交易行为及对中国资本市场的启示

(原文“Dynamic Trading with Realization Utility”发表于《金融学期刊》(The Journal of Finance))

作者简介: 戴民,香港理工大学应用统计与金融数学讲座教授;秦聪,上海财经大学金融学院助理教授;王能,中国资本市场学会学术委员会委员,长江商学院金融学教授、杰出院长讲席教授、学术高级副院长。

我国资本市场以个人投资者为主体,其交易行为的微观心理机制对市场整体的波动性与流动性具有深远影响。长期以来,“处置效应”被视为金融市场中非理性交易行为的典型代表[1]。在当前资本市场全面深化改革、倡导理性投资与价值投资的背景下,深入理解投资者的底层心理逻辑,对于引导市场预期、防范非理性交易风险具有重要现实意义。

本文创新性地构建了“双层心理账户系统”,揭示了投资者在实现效用框架下的动态交易行为不仅受心理偏好影响[2],更与交易账户中的资金结构(如储蓄与杠杆工具)密切相关。将这一理论框架置于中国资本市场的具体语境下,能够为我们理解并优化市场交易行为提供全新的专业视角。

一、投资决策的“双层心理账户”机制

真实的投资决策并非静态过程,而是包含资金灵活调度的跨层次动态过程。为了更直观地理解,我们可以看一个典型的个人投资者交易场景:

假设一位投资者准备了10万元作为其进行股票交易的专属总资金。在开启首笔交易时,他通常不会满仓,而是先动用3万元买入股票A,将剩余7万元作为现金留在证券账户中。之后,若股票A发生下跌产生1万元亏损,当他决定止损卖出时,会真切地体会到单只股票亏损带来的心理痛苦;反之若盈利1万元,他则会获得相应的心理收益。这一单独的盈亏核算与效用反馈,发生在其针对股票A的独立心理账本中。然而,这笔交易终结后,他收回剩余的2万元(或赚取到的4万元),并与原有的7万元现金合并。此时,其股票专属账户的总资金更新为9万元(或11万元)。接下来,他将基于这笔新的资金预算,重新评估并决定下一只股票的配置与投资规模。

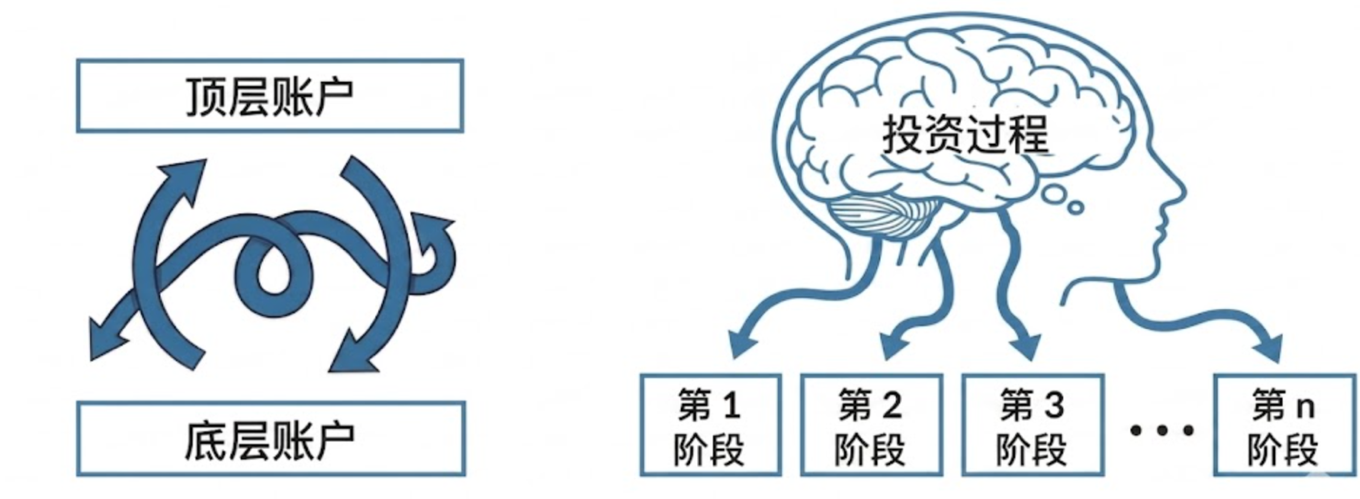

这一投资过程生动地揭示了投资者的心理决策系统可划分为两个看似独立却紧密联动的账户(图1):

- 底层账户(负责个股核算): 每一只股票拥有独立的“心理账本”,记录买入成本与当前盈亏。在股票市场中,这体现为投资者对单只股票盈亏的高度敏感。

- 顶层账户(掌控整体过程): 这是一个动态的资金“蓄水池”,决定投资者在风险资产与无风险资产(如储蓄)之间的总体配置。

图1 双层心理账户

二、动态交易模型的核心框架与刻画

为了精准刻画双层心理账户在实际投资决策中的作用,本文在实现效用理论下,利用随机控制方法,构建了一个具有“双层心理账户”的动态交易模型。具体而言,假设股票价格服从跳跃-扩散过程,整个投资过程分为一系列阶段。在每一阶段的初始时刻,投资者需决定如何将“顶层账户”中的财富分配至风险资产和无风险资产。随后在“底层账户”中,投资者根据参考点计算浮动盈亏,并结合顶层账户的总资产决定最优的卖出时刻。在卖出瞬间,投资者获得心理上的实现效用,并更新“顶层账户”中的总资产,为下一次投资做准备。该动态交易过程的核心刻画包括以下三点:

1.状态变量: 模型设定了三个核心状态变量:无风险资产财富(W)、风险资产财富(X)和用来计算风险资产盈亏的参考点(B)。利用动态规划原理,我们将随机控制问题转化为汉密尔顿-雅可比-贝尔曼(HJB)方程。进一步利用模型的齐次性,最优交易策略可完全由标度化的风险资产(x=X/B)和无风险资产(w=W/B)决定。这一数学处理有效剥离了绝对财富水平的干扰,直击资产配置比例的核心。

2.广延边际与集约边际: 传统实现效用模型往往只关注“何时交易”及“交易何种资产”(广延边际),而本模型突破性地引入了“交易规模”(集约边际)。投资者在交易时不仅决定买卖时机,还通过优化无风险资产比例(w*),在风险资产与储蓄(或杠杆)间进行动态配置。

3.跳跃风险(Jump Risks)的引入: 相较于传统的连续几何布朗运动,模型引入了资产价格的向下跳跃。这一设定不仅更贴近真实的资本市场运行规律,且在数学性质上使得极端的“深度亏损”区域在最优投资路径上成为可达状态,从而为解释复杂且极端的非理性交易行为奠定了坚实的理论基础。

三、资金结构的双重作用:缓冲与强化

在双层心理账户模型中,目标配置比例(w*)的符号直接决定了资金结构对交易行为的相反调节作用:

- 储蓄的“缓冲器”功能(w*>0):当投资者将部分资金转入储蓄账户时,存放于顶层账户的安全资产有助于减轻个股层面的心理压力。模型推导表明,保留足够的储蓄能够改变投资者对亏损的容忍度,有效缓解处置效应。这解释了为何进行科学资产配置、保留现金头寸的投资者在市场回调中通常表现出更高的行为稳定性。

- 杠杆的“放大器”功能(w*<0):借钱买股票极大地强化了投资者拒绝止损的倾向。动用杠杆时,投资者很可能是在超越自身心理预算边界的情况下进行交易,个股亏损极易引发顶层账户的整体风险。在动态交易中,杠杆的使用不仅放大了个股层面的当前损失,而且让投资者在顶层账户中损失惨重甚至失去了将来再投资的机会。为避免这种短期和长期的双重损失,使用杠杆的投资者表现出更为显著的处置效应,更加不愿意主动实现亏损。

四、深度亏损下的交易心理:模型的三区域与四区域解

当股票面临较大幅度亏损(如价格深度回撤)时,投资者的行为并非单一的“随亏损扩大而被动持有”。依据跳跃-扩散模型的参数设定差异(如波动率与储蓄水平),最优策略呈现出两种截然不同的结构:

其一,清仓行为(模型中的“三区域解”): 当顶层账户中储备资金较为充足时,最优解呈现三个区域:收益实现区、正常持有区以及贯穿至零点的“亏损实现区”。在此状态下,若亏损超过心理阈值,投资者倾向于在低位一次性卖出(A股市场中常表现为底部的集中性恐慌抛售)。其动因在于,实现亏损以重置心理账户参考点、为后续投资创造新起点所带来的长期效用现值,已经超越了当前立刻实现亏损所带来的痛苦。

其二,反弹离场(模型中的“四区域解”): 当顶层账户储备资金不足或投资者使用杠杆时,模型在上述三个区域之外,衍生出第四个区域——“深度亏损持有区”。投资者在股价跌入此区域时选择被动观望。然而,一旦股价从低位出现微小回升,状态变量重新跨入相邻的“亏损实现区”,这种“好转趋势”部分对冲了亏损带来的心理痛苦,促使投资者选择在此时抛售离场。这一机制有效地解释了A股市场常见的“解套即抛售”现象及底部反弹阶段的微观抛压。

五、政策建议与市场启示

双层心理账户机制与动态交易模型深刻揭示了资金结构对投资行为偏差的影响。结合中国资本市场特性,提出以下建设性建议:

1.坚持审慎的市场杠杆约束机制,防范微观心理偏差演变为系统性风险。 模型的稳健性检验明确表明,限制杠杆比例有助于缓解处置效应并促使市场出清。监管部门维持融资融券业务的适当门槛、持续规范场外融资行为,不仅是防范市场系统性财务风险的底线要求,更是抑制投资者心理偏差被过度放大、减少市场非理性波动的重要制度保障。

2.引导投资者重塑理性的心理账户认知,培育长期资本。 投资者教育机构应引导大众打破“孤立核算”的误区,不再仅关注单一股票盈亏,而是将股票、债券、存款等全盘纳入统一的宏观心理账户进行评估。同时,需持续强调杠杆的双重成本:借款投资不仅增加显性财务利息,更会增加“心理利息”,从而导致风险偏好扭曲,不利于长期价值投资。

3.资管机构应顺应心理账户特征,优化财富管理产品设计。 基金公司与财富管理机构可在产品中引入合理的封闭期或持有期限制,帮助投资者强制拓宽心理账户的时间维度。同时,鼓励发展多元资产配置型产品(如FOF),从产品端帮助投资者建立内部缓冲机制,平滑单一资产剧烈波动带来的心理效用冲击,引导资金转化为市场的长期稳定力量。

注

[1] 处置效应(Disposition Effect): 行为金融学中的经典现象,指投资者倾向于过早卖出盈利股票,而长期持有亏损股票。

[2] 实现效用(Realization Utility): 指投资者在卖出股票并实现损益的瞬间,心理上获得的一种效用反馈(盈利卖出为正效用,亏损卖出为负效用)。