金融市场中的信息:技术时代谁先知道?

(原文刊发于【复旦金融评论】)

作者简介:姜纬,中国资本市场学会学术委员会副主任委员,美国埃默里大学戈塞塔商学院(Goizueta Business School)金融学讲席教授及分管教授与科研事务副院长,美国国家经济研究局(NBER)研究员,现任美国金融学会(American Finance Association, AFA)主席,曾担任哥伦比亚大学商学院金融讲席教授及主管教务和学位项目副院长。

推动股票市场的是私人信息还是内幕信息?

这几乎是金融学最古老的问题之一。在一个“有效”的股票市场中,所有公开可获得的信息都已反映在股价之中。那么,驱动价格变动的,就是那些尚未公开的信息——或者说,一部分人比另一部分人“先知道”了什么。

现行法律与监管正是沿着这条逻辑建立的:旨在维护信息公平的规则——以美国的《公平披露条例》(Reg FD)为代表——重点在于要求公司及时披露那些来自内部渠道、具有重大性的非公开信息。换言之,被规制的是“谁知道了不该知道的事”。而技术的演进正在从根本上改写这个问题的前提。

技术改变了数据与信息生成的过程与性质[1]。今天,越来越多的信息是在公司之外产生的;与此同时,处理公开信息能力之间的差距正在扩大。这两种变化催生出的信息不对称,都无法通过Reg FD这样的规则加以消除。

这不是一个关于法律漏洞的技术性讨论,而是关于金融市场监管框架的基础性问题:当信息优势不再来自“知道了秘密”,而是来自“对公开信息更聪明的解读”,现有的监管逻辑是否还站得住脚?

一、从哪里获得私人信息?

理解这一变化,可以先看一个简单的对比。

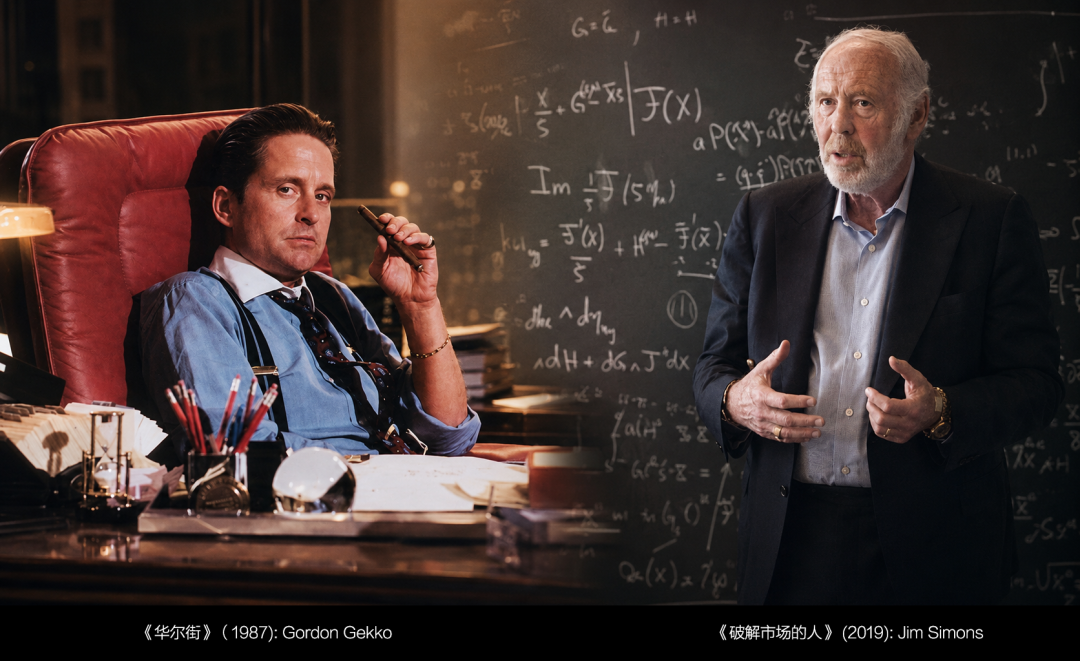

1987年的电影《华尔街》中,Gordon Gekko靠的是电话线那头的企业内部人士——“谁在公司里有人”,谁就有信息优势。这是一种古老的、建立在人际关系和信义义务之上的信息获取方式。而到了Jim Simons和文艺复兴科技(Renaissance Technologies)的时代,信息优势的来源完全不同了。Simons是数学家出身,他不需要认识哪家公司的CEO,但他通过对海量公开数据的系统性挖掘与数学建模,获得了持续的超额收益[2]。

从Gekko到Simons,信息优势的来源从“你知道了别人不知道的事”,转向了“你从同样的公开信息中读出了别人读不出的东西”。这正是“信息不对称的演化”。这一转向并非抽象的理论推演。我们的研究用经验证据揭示了这一演化的具体形态。

二、一种被忽视的信息优势:非内幕信息上的“内幕交易”

2026年5月,笔者与合作者在《金融评论》(Review of Finance)发表了论文《在野蛮人兵临城下之前交易:基于非内幕信息的内幕交易》。这篇论文展示了“信息处理能力差距”如何转化为真实的交易优势。

研究的场景是:当激进股东(activist investor,即所谓的“野蛮人”)悄悄建仓、准备发起行动时,在正式披露文件(Schedule 13D)提交之前,其他投资者看不到这些交易。但公司的CEO——作为内部人——并没有直接收到关于激进股东来袭的任何消息。他看到的是和其他人一样的公开数据:实时订单流、交易量变化、价格波动。

然而,CEO拥有一样东西是外部人不具备的:对本公司的基本面有着远比任何外部投资者更深入的掌握。当他看到异常的买入交易时,普通人可能会猜测“是不是有利好消息要发布”,但CEO能够判断——“基本面并没有变化,这不像是我们自己的投资者在增持,更像是外部力量在建仓”。凭借这种“信息过滤”能力,CEO在激进股东交易当天及之后三个交易日内,以显著高于正常水平的频率买入本公司股票,为自己增加了防御性的筹码[3]。

这篇论文揭示了一种此前被忽视的信息优势形式:内部人并没有掌握任何非公开的重大信息(没有内幕信息),但他凭借内部人地位所赋予的对公司基本面的深度了解,能够从完全公开的交易数据中提取出外部人无法提取的信号。

这直接挑战了现有内幕交易法律的边界。传统法律规制的是“基于实质性非公开信息的交易”,但在这个场景中,信息本身是公开的——优势在于“谁更能读懂它”。正如笔者在演讲中指出的:“这两种信息不对称都无法通过《公平披露条例》(Reg FD)等规则加以消除。”

三、另类数据:公司之外生成的信息

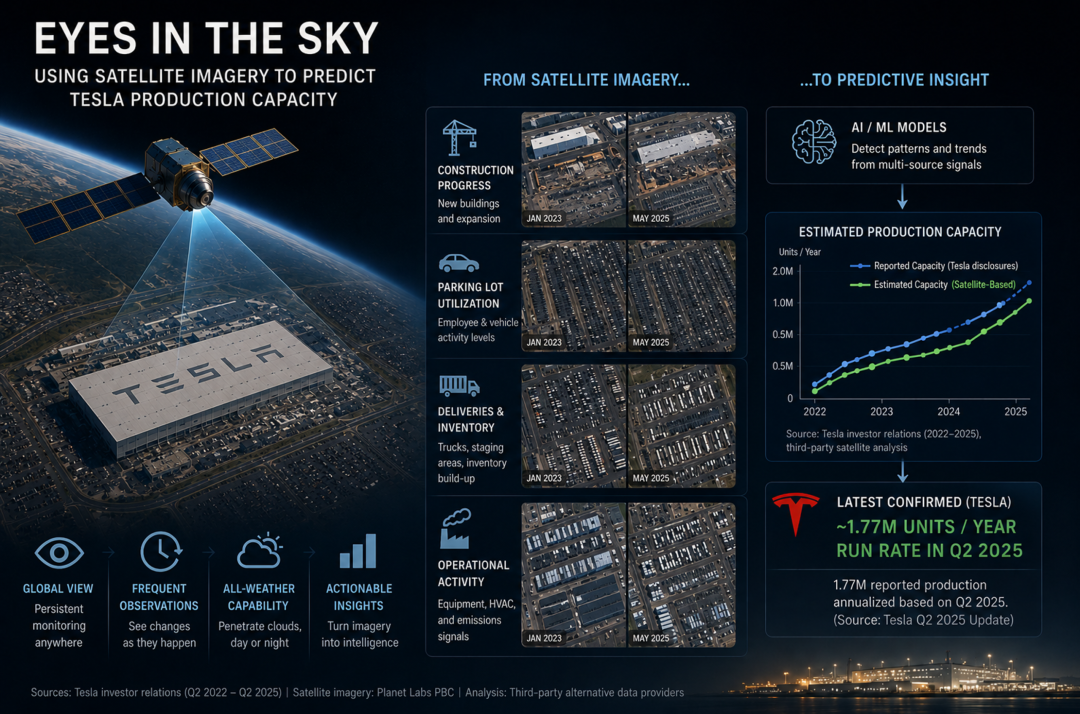

信息优势来源的另一个深刻变化,是数据本身的生成方式。卫星、遥感、物联网等设备——这些部署在公司围墙之外的传感器,正在持续生成关于经济活动的高频数据。

在综述性研究《AI在金融与会计中的应用:另类数据与机遇》中,笔者与合作者系统性地阐述了这一变化:大数据和人工智能正在从根本上改变金融行业中数据与信息的生成、处理方式以及融入决策的过程,数据和信息已经演变为一类新型资产[4]。

这一变化的监管含义同样深远。传统信息披露以公司披露为中心:管理层决定披露什么、何时披露以及披露多少,监管机构则通过强制披露要求限制管理层裁量。但当越来越多的关键信息是在公司之外产生的,当数据分析公司和量化团队能够独立获取关于公司经营状况的信号时,“公司→披露→市场”这一单向信息传递链条就被打破了。Reg FD可以要求公司及时披露信息,但它无法规范公司之外的传感器、算法和数据管道在生成和传递什么[5]。

这也与其他学者相关实证研究的发现相呼应:另类数据的产生使得股票价格的信息含量增加,内部人交易的获利空间下降。当外部人通过另类数据获得了更多信息,传统意义上内部人的信息优势自然被削弱了[6]。

四、从物理延迟到AI推理

信息优势的竞赛,已经走过了两个阶段,正在进入第三个。

第一个阶段是“速度”的竞赛。“5.2毫秒”——这是通过铺设更直、更短的光缆线路所获得的信号传输时间优势。为了快这几毫秒,机构投资者投入了巨额资金建设专用光缆、将服务器搬到交易所旁边的机房(即所谓“主机托管”,co-location)。在这个阶段,信息优势完全取决于谁在物理距离上更近、谁的光缆更短[7]。

注:新的“私人信息”——5.2毫秒的光缆低延迟优势

第二个阶段是“另类数据”的竞赛。正如上述所讨论的,当速度优势被压缩到毫秒级之后,谁能获取更独特的数据源——如卫星遥感图像等另类数据——谁就掌握了新的信息优势。在这个阶段,信息优势取决于谁拥有更好的数据。

注:新的“私人信息”——“高空中的眼睛”

第三个阶段,也是当前的竞争前沿,是“智能”的竞赛。在笔者与合作者发表于《金融学期刊》(Journal of Financial Economics)的论文中,我们构建了一个AI分析师来处理企业财务信息、定性披露和宏观经济指标,结果发现:当信息透明但数量庞大时,AI分析师在股票回报预测上超越了大多数人类分析师。但当涉及无形资产和财务困境等需要“软信息”判断的领域时,人类分析师更可能胜出。更重要的是,研究发现了一种“追赶效应”:当另类数据变得可用,且分析师的雇主构建了AI能力之后,人类分析师能够缩小与机器的差距。最终,AI的计算能力与人类理解软信息的艺术相结合,产生了最高的预测精度[8]。

而在另一篇发表于《金融研究评论》(Review of Financial Studies)的研究《当机器在倾听时如何说话:AI时代的企业信息披露》中,笔者与合作者进一步发现:当AI成为信息披露的“读者”时,企业会主动调整自己的披露策略。企业开始准备对机器处理更友好的文件,并修改那些可能被算法不利感知的语言语调。这是首次有研究证明技术变革对企业信息披露产生了反馈效应——不仅仅是人在读财报,机器也在读,而且企业知道机器在读,并据此改变了说话的方式[9]。

从5.2毫秒的传输延迟优势,到AI对企业披露文本语调的实时解析——信息优势的竞赛正在从“比谁更快看到同样的信息”,转变为“从同样的信息中比谁推断出更多”。而后者所依赖的,仍然是公开可获取的数据。

五、核心结论

因此,技术的演进正在将金融市场信息不对称的边界,沿着两个方向同时突破——向外,延伸至公司外部生成的替代数据,Reg FD的信息披露框架无法覆盖;向内,深化至处理公开数据的智识能力差距,传统法律关注的是“信息是否公开”,却无力规制“同样的公开信息、不同的解读能力”所带来的优势。

金融有两个永恒的主题——道德风险和信息不对称。大数据、机器学习和人工智能正在帮助减少这两个问题、提高透明度和效率;但与此同时,它们也在创造新的、更隐蔽的信息不对称形式。新技术的到来将解决一些老问题,同时带来新问题——而能够驾驭这些技术的人,将会发展得更快。

虽然人可能无法跟机器对抗,但人和机器的合作,能够战胜任何机器。

参考文献

[1] Cao S S, Jiang W, Lei L, et al. Applied AI for Finance and Accounting: Alternative Data and Opportunities[J]. Pacific-Basin Finance Journal, 2024, 84: 102307.

[2] Cao S S, Jiang W, Lei L, et al. From Man vs. Machine to Man + Machine: The Art and AI of Stock Analyses[J]. Journal of Financial Economics, 2024, 160: 104014.

[3] Chabakauri G, Fos V, Jiang W. Trading Ahead of Barbarians’ Arrival at The Gate: Insider Trading on Noninside Information[J]. Review of Finance, 2026, 30(3): 921-948.

[4] Cao S S, Jiang W, Lei L, et al. Applied AI for Finance and Accounting: Alternative Data and Opportunities[J]. Pacific-Basin Finance Journal, 2024, 84: 102307.

[5] Jiang W, Li T. Corporate governance meets data and technology[J]. Foundations and Trends in Finance, 2024, 14(2): 61-136.

[6] Zhu C. Big Data as a Governance Mechanism[J]. The Review of Financial Studies, 2019, 32(5): 2021-2061.

[7] Goldstein I, Jiang W, Karolyi G A. To FinTech and beyond[J]. The Review of Financial Studies, 2019, 32(5): 1647-1661.

[8] Cao S S, Jiang W, Lei L, et al. From Man vs. Machine to Man + Machine: The Art and AI of Stock Analyses[J]. Journal of Financial Economics, 2024, 160: 104014.

[9] Cao S S, Jiang W, Yang B, et al. How to Talk when a Machine is Listening: Corporate Disclosure in the Age of AI[J]. The Review of Financial Studies, 2023, 36(9), 3603–3642.