美国30余年来对华经济政策变迁及中国应对

(原文刊发于【美国研究】)

作者简介:朱民,中国国际经济交流中心资深专家委员、国际货币基金组织前副总裁;巩冰,中国社会科学院大学国际政治经济学院副教授;杨斯尧(通讯作者),清华大学五道口金融学院博士后、助理研究员。

一、美国对华经济政策理念的演变趋势

在特朗普第二任期政府上台前的30余年间,美国对华经济政策理念经历了“合作-竞争-遏制-博弈”的系统性转变,其核心逻辑也从为了服务于美国的利益而塑造中国,转变成了维护美国的霸权而与中国博弈。这种变化受中美实力对比变化、全球宏观政治经济格局变化、美国国内政治力量变化等多种要素共同驱动,具有历史的必然性与结构的不可逆性。

克林顿与小布什政府时期,美国作为冷战后全球单极秩序的核心,牢牢地掌握着国际秩序的主导权,经济体量远超中国,面临的所谓“中国威胁”“可控”,同时对开拓中国市场、拉拢中国帮助其维持国际秩序的需求较高。在此背景下,推动对华经济合作是最大化美国整体利益和国内利益集团利益的理性选择。奥巴马政府时期,金融危机暴露了美国经济金融体系的脆弱性。同时,中国经济和科技的高速增长以及中国全球影响力的上升,使美国面临的来自中国的经济和国际秩序方面的挑战显著上升。在此背景下,美国既需要中国助力全球经济复苏,又需要降低中国对其在亚太及全球的主导地位的影响,所以不得不在“合作与遏制”之间寻找对华政策的新平衡点。特朗普政府第一任期和拜登政府时期,中美之间的经济实力差距大幅收窄,中国的科技创新、制度输出持续上升,对美国主导的国际秩序造成威胁。美国国内的政治生态也发生了深刻变化,民粹主义、反全球化力量逐渐取代了以跨国企业和华尔街精英为代表的建制派势力。在国际冲突与地缘政治等多重力量的驱动下,美国持续升级对华战略博弈,维护其国际霸权,回应国内民粹主义力量的诉求,成为其理性的选择。

综上所述,自2008年金融危机以来,美国对华经济政策理念持续向战略博弈方向演变。这是全球经济秩序与美国国内政治力量再平衡共用驱动的必然结果,且这种发展呈现出结构化与长期化的趋势。

二、美国30余年来对华投资与金融政策体系的演化:政策目标与工具的急速扭转

美国30余年来对华投资与金融政策的演变,涵盖了直接投资(Foreign Direct Investment)与证券金融投资(Portfolio Investment)两大维度。尽管在国际收支平衡表中二者分属不同类目,但在美国对华经济战略中,两者均被视为资本流动的关键环节而受到统筹管控。

美国30余年来的对华投资与金融政策制定,无论在政策目标抑或政策工具的选择上,都存在较明显的不连贯性。特朗普政府第一任期是相关政策由“包容”和“开放”逐渐转向“排斥”与“封闭的主要分水岭。

从克林顿政府到奥巴马政府的20余年间,美国对华金融政策围绕促进中国的金融开放、扩大双边投资往来、推动中国融入国际金融治理体系并承担更多责任三大目标展开。在上述目标的指引下,美国的对华政策更注重合作共赢,政策工具主要聚焦于扩大中国对美金融开放、推动中国金融体系的结构性改革、推动中美协同应对金融危机这三个方面来设计。其中,克林顿与小布什时期的相关政策更偏重于推动中国进行金融开放与参与危机应对。1997~1998年亚洲金融危机期间,美国加强了与中国在汇率管理方面的合作,以避免发生“竞争性贬值”,加剧金融危机。2008年金融危机期间,美国加强了与中国在宏观经济和金融体系层面的政策协调,以协同维护全球金融稳定。奥巴马政府的对华金融政策则更侧重于危机应对与推动中国的金融改革:一方面继续与中国在维护全球金融稳定方面保持沟通与合作;另一方面,重启《中美双边投资协定》(Bilateral Investment Treaty)谈判,推动中国加快金融系统的结构性改革,以扩大中美两国间的投资往来与合作。

在特朗普政府第一任期,美国对华金融政策无论在目标、方向上还是工具设计上,均发生了根本性逆转,其政策焦点更偏重于限制与排斥,大力加强了对中美间资金流动的控制,并开始在部分领域推动中美金融“脱钩”。具体而言,特朗普政府第一任期主要在以下四个方面系统性地设计和制定金融限制政策:一是增加中国企业在美国融资的难度和风险,如于2020年签署《外国公司问责法》(Holding Foreign Companies Accountable Act),要求在美国上市的外国公司接受美国监管部门的审计底稿检查;二是加强美国主体对中国军工领域的投资,切断对中国新疆地区的投资;三是施压美国养老基金投资者撤出对中国资产的投资;四是终止小布什和奥巴马时期建立的中美金融领域沟通和协调渠道。

拜登政府在上述政策框架的基础上,对政策焦点做出了进一步的优化和平衡,将对华金融政策与科技政策进一步融合和捆绑。拜登政府上台后,虽然就《外国公司问责法》的实施与中国达成一致,维持了中国企业赴美国上市融资的渠道,但同时系统性地扩大和升级了美国对中国半导体领域的投资限制,并维持了特朗普政府第一任期其他重点领域的对华金融遏制和打压政策的基调与工具。

综上,金融层面,美国对华政策由推动两国扩大金融市场的包容和开放,向限制与部分“脱钩”转变。拜登政府则进一步将金融与科技政策融合,推动对华投资限制的制度化。

三、美国对华经济政策的摇摆性

(一)美国实施对华遏制打压政策的成本约束

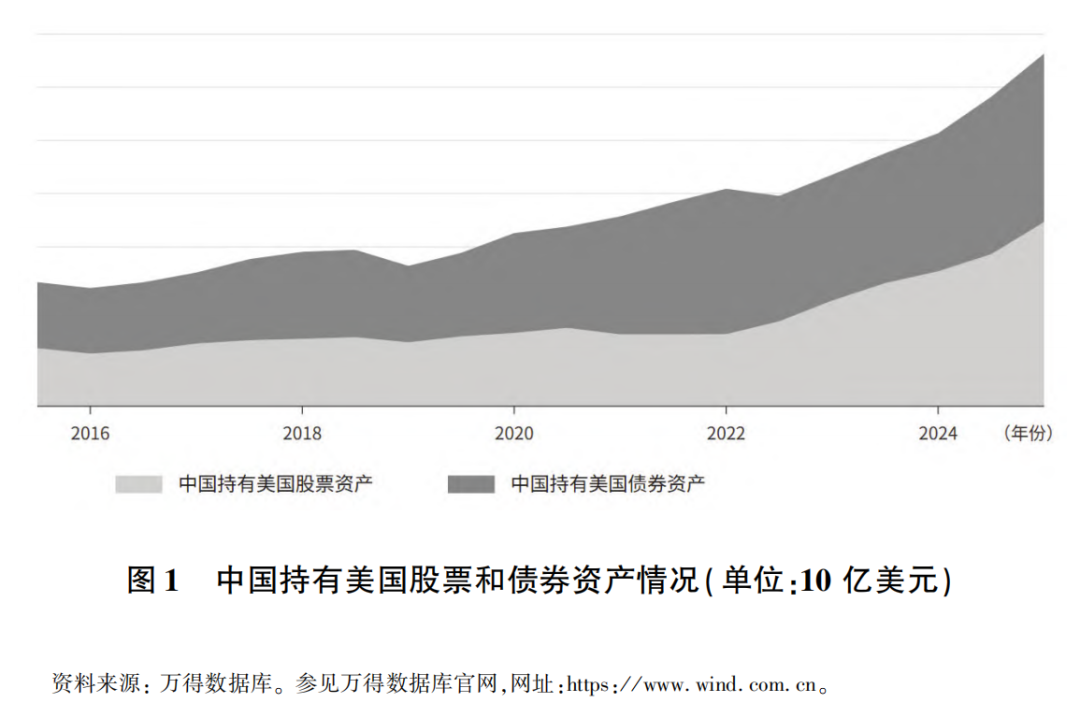

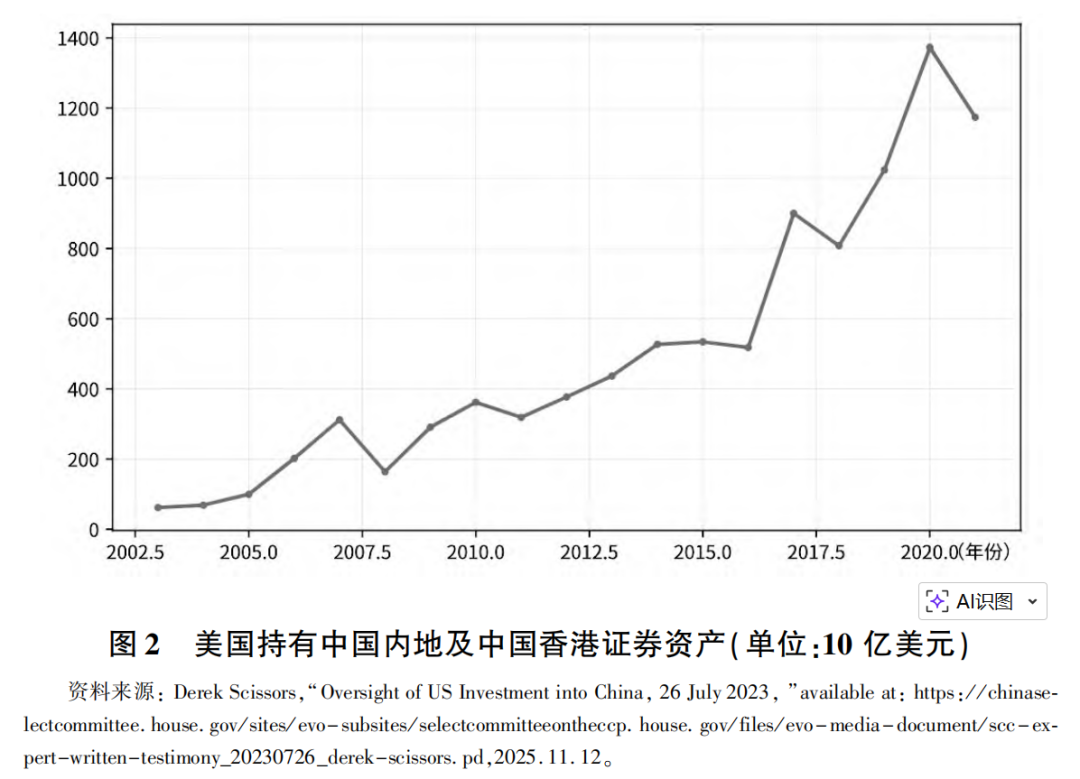

多年来,中美两国在贸易、金融、科技与知识交流等关键领域的合作持续深化,两国的经济联系日益紧密。尽管自特朗普政府第一任期起,美国大幅加强对华经济打压的力度,两国在主要领域的合作出现收缩,但双方在上述领域仍存在大量的要素流动与很高的相互依存度。在贸易方面,尽管特朗普政府第一任期以来,中国对美国的商品出口量显著下降,但2024年仍占美国总进口量的13.4%,为其第三大进口国。同年,两国的贸易总额占美国国内生产总值的2.3%。在金融方面,2024年,美国在华直接投资存量按历史成本法计算达到1230亿美元,实际存量或更高。近年来,中美之间资本市场的流动也保持了快速增长。2024年底,中国主体对美证券投资额高达3316亿美元,较2019年增长150%以上。2021年,美国主体持有中国内地及香港证券资产总额接近1.2万亿美元,较2016年增长约100%(见图1、图2)。

多项研究显示,过去30余年间,美国在上述重点领域保持的对华经济合作,能够帮助其维持国内通货膨胀水平与金融市场稳定,增加其跨国企业与金融机构的利益,增强其在科技领域的全球竞争力。就维护国内宏观经济和金融稳定而言,中国商品既会带动美国制造业中间商品与终端消费品价格的下降,又会削弱其本土企业垄断定价的能力,可带动美国商品通胀下降近2%,是维持美国物价稳定的重要因素。同时,中国投资于美国国债的大量外汇储备,是美国维持低融资成本和金融市场稳定的重要力量。就扩大跨国企业利益而言,在华经营和投资为美国企业带来了巨大的经济效益。例如,2016年,美国在华控股、参股公司共创收4630亿美元,占美国同年国内生产总值的2.5%。同时,在美国消费者购买中国商品的支出中,56%的支出最终流向美国本土企业,用于支付零售、物流、品牌营销等本地环节成本。这一比例为美国所有贸易伙伴中最高。此外,中美金融资本流动得到持续增加,为美国高端金融服务业带来了更多的业务和收益。

反之,近年来美国对华遏制打压政策的大幅升级,对美国国内经济和金融的发展与稳定造成了显著的负面影响。首先,美国的打压政策会对其国内通胀、就业、经济产出造成冲击和负面的影响。据相关研究测算,若美国维持2018年对华关税不变,其国内短期和中长期通货膨胀均会上升约0.3%;仅2018~2019年的对华“贸易战”,便导致美国减少约32万个工作岗位,占总岗位约2.6%;若美国对华整体关税升至25%,其10年内将损失超1万亿美元的国内生产总值增量。其次,美国的对华打压政策会对其企业的收益和市值以及金融市场的稳定造成负面影响。研究显示,美国2018~2019年发起的对华“贸易战”引发了美国股市的大幅波动,使美国企业共损失4.1万亿美元的市值。美国企业对华直接投资每年会为美国的投资者带来250亿美元的收益,美国的对华打压政策可能使相关受益面临损失。

(二)中国反制措施对美国实施对华遏制打压政策的影响:金融领域

在金融领域,中国一方面通过降低外汇储备中的美债配置和加快人民币国际化,来降低美国对华金融打压政策的效力;另一方面,持续扩大金融市场的开放,配合摩根士丹利资本国际公司(Morgan Stanley Capital Internation,MSCI)等全球指数提供商,推动其编制的基准指数逐步提高中国资产的纳入比例,促进美国金融机构在中国的业务扩张,利用美国资本的力量制约其对华打压政策的实施。

所以,美国在实施贸易、金融、科技等核心领域的对华打压政策的过程中,同时面临成本约束与结构性约束。中美近30余年的经济合作已使两国在上述关键领域形成巨大规模的要素流动。这对美国维护物价与金融稳定、增加企业和金融机构的利益、增强科技竞争力等均有促进作用,但也使其对华打压政策面临巨大的直接成本和机会成本,对相关政策的执行形成底线约束。

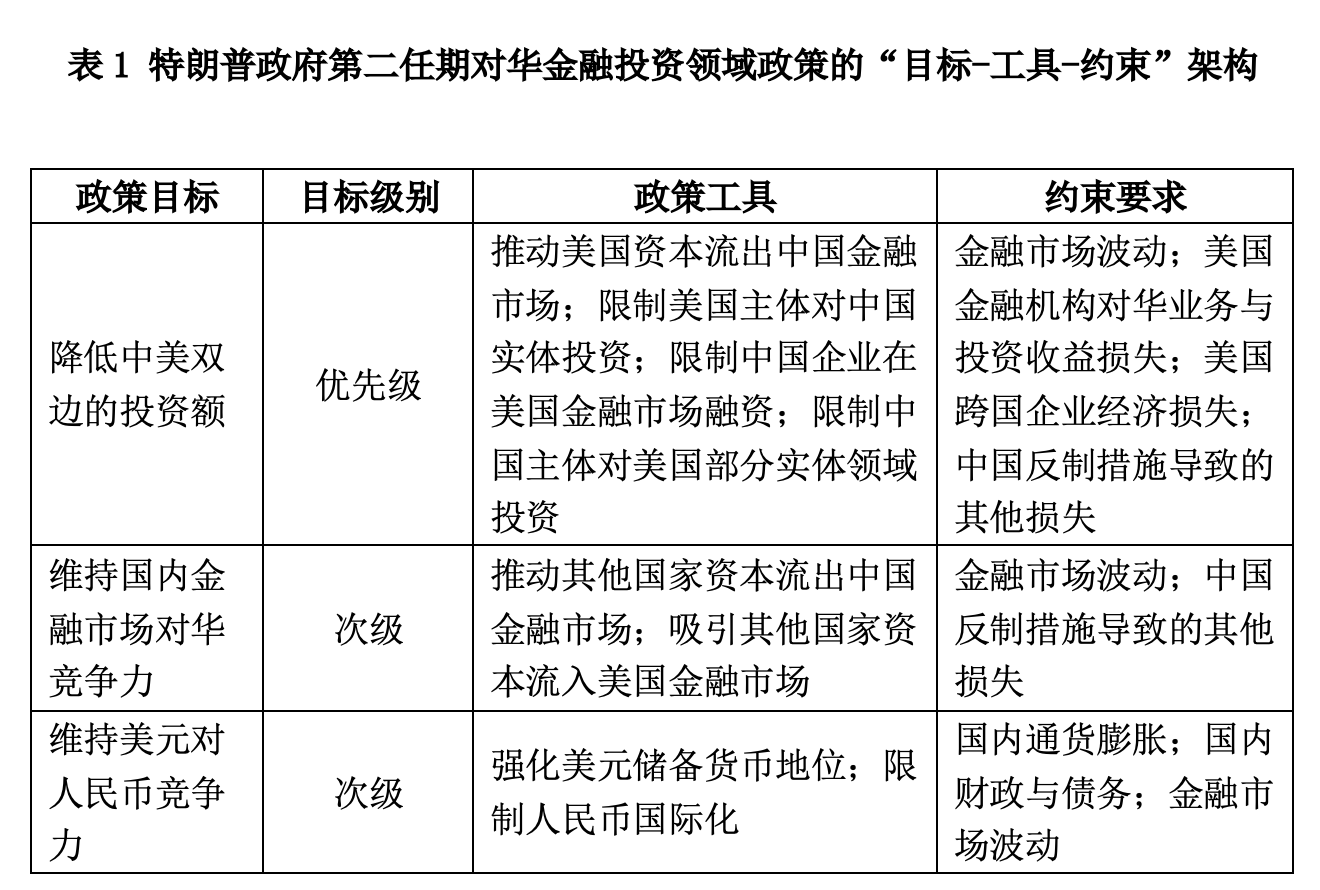

四、特朗普政府第二任期对美国对华经济政策的继承和发展

特朗普政府第二任期尝试更系统地将对华经济政策融入美国的整体经济战略,将其作为实现美国复兴大目标的核心组成部分。在金融方面,其对华政策核心目标包括继续收紧对中美双边敏感行业投资的限制,扩大对来自中国的投资的审查,推动美国投资者降低对华投资敞口。此外,特朗普政府积极推动调整对华“竞争性”产业政策体系,使其更聚焦于芯片与人工智能等中美核心竞争领域,如大力撮合建立总投资规模5000亿美元的“星际之门”人工智能投资计划,并通过与沙特阿拉伯、卡塔尔等中东国家达成投资协定,吸引其主权基金投资美国人工智能基础设施。综上,特朗普政府重视构建“交叉性”对华科技限制政策,探索制定综合性限制措施,以遏制和打压中国科技的发展,如制定分层级和差异化的海外对美投资机制,以对美国科技企业投资可享受“优先权”为激励,引导他国金融投资者不对中国的尖端科技领域进行投资。

金融层面,特朗普政府第二任期在延续其第一任期的对华金融政策框架的同时,扩大和加强对中美双向投资的限制力度,推动中美金融“脱钩”的意图更加明显。一方面,特朗普政府全面强化了美国外资投资委员会的审查职能,积极推动将审查范围扩大至基建、健康、农业、能源、原料等更广泛的领域,要求制定限制中国在美国“绿地投资”以及对农地、房产等美国“关键资产”投资的新政策,并提出会利用任何“必要的法律工具”,强化对来自中国的投资的限制。另一方面,特朗普政府大力推动对现有美国对华投资限制政策的全面升级,上台之初便以备忘录的形式,要求针对美国养老基金等大型金融投资机构的对华投资制定政策措施,明确要求美国机构降低对华金融市场的“被动投资”。同时,特朗普要求美国监管部门对中国企业通过“可变利益实体”(Variable Interest Entities)架构赴美上市融资进行限制。

通过在短时间内设立明确的政策目标和建立更完善的政策工具体系,特朗普政府第二任期的对华经济政策主体架构的轮廓与结构已较为清晰。在金融领域限制美国企业对华直接投资,限制美国主体对中国高科技产业投资,限制中国企业在美国金融市场融资,限制中国企业在美国投资,激励第三国资本流出中国,吸引第三国资本流入美国,采取其他对华金融制裁措施;等等。

五、特朗普政府第二任期对华经济政策实施的摇摆与波动——金融领域

特朗普政府通过《美国优先投资政策》确立了对华金融政策的基调,并自2025年2月起强化了一系列对华金融审查机制。美国外资投资委员会强化了对关键基础设施及敏感领域的投资审查。美国证监会设立了聚焦于境外发行人信息披露的跨境执法任务组。美国上市公司会计监管委员会(Public Company Accounting Oversight Board,PCAOB)对若干中资及港资审计机构进行了处罚。但是,除2025年5月对部分中国炼油与港口企业实施涉及伊朗的二级金融制裁外,美国尚未在金融领域执行类似贸易与科技领域的实际对华激进打压政策。

六、结语

综上所述,特朗普政府第二任期已形成系统地、全方位地加强对华遏制打压的政策理念。针对特朗普政府第二任期及美国政府长期以来对华经济政策执行的左右摇摆特征,围绕美国通货膨胀、就业、股市波动、农业与零售部门的游说、金融机构和跨国科技企业的利益诉求等核心约束变量,建立有针对性的观测、评估和研究机制,设计政策预案,充实“交易性政策工具箱”,在相关变量波动期及时推出,以影响美国对华政策的执行。

在金融领域,中国短期内需保障金融市场与人民币汇率的安全和稳定,降低对美国金融体系和美元的依赖;中长期需加快推动人民币国际化,提升中国金融市场相对于美国的竞争力与吸引力。要维护中国经济和金融安全的底线,制定应对美国对华打压政策“失控”情况下的政策储备与执行方案。特朗普第二任期内,美国政府对华经济打压政策的制定和实施已呈现出高度的个人化、高波动特征,政策向“非理性”方向发展,实施过程中出现“失控”的风险不断上升。基于此,中国政策应对应以“稳增长、强科技、促安全”为主线,构建系统性、分层级的应对框架,动态地利用美国对华政策的摇摆性与约束变量,争取更大的战略回旋空间与发展机遇。