人工智能在金融市场中之不能

作者简介:张晓泉,清华大学经管学院 Irwin and Joan Jacobs 讲席教授、香港中文大学伟伦商业人工智能讲席教授,博士生导师,主要研究方向包括AI赋能金融、量化投资、金融市场风险和金融不确定性;卢涛,南方科技大学商学院助理教授,博士生导师,研究方向包括商业人工智能、量化资产定价、数据分布变化/模糊性等;燕鑫鑫,博士,超量子基金研究员,研究方向包括量化资产定价、量化交易。

历史上,投资决策长期依赖个人智慧与经验,属于“碳基生命”主导的范式。如今,随着算法和自动化系统普及,投资逻辑被嵌入模型,“硅基生命”逐渐成为主流。这一转变在近年尤为明显:2023年芒格去世、2025年巴菲特退休,标志着价值投资时代个人英雄主义的落幕;而2024年量化先驱西蒙斯离世后,其创立的文艺复兴科技公司运作如常——因其投资体系早已数字化、系统化。

这揭示了关键趋势:从不可复制的“碳基智慧”转向可扩展的“硅基智慧”。但AI并非万能。金融市场是复杂适应系统,具有高度非线性与不确定性。若对其能力产生误判,可能引发重大风险。

一.AI在金融市场研究中的方法

人工智能在金融市场的应用正迅速扩张,但金融市场本身具有高度复杂性与不确定性。为此,需要从两类互补的方法路径加以分析:归纳法与演绎法。

(一)归纳法:

归纳法强调从经验与数据中总结规律。金融市场拥有丰富的历史与实时数据,AI模型在这些数据上进行训练与预测,能够揭示潜在模式。然而,归纳法的局限性在于其无法推论因果关系,所得结论多为经验性的,甚至可能出现因果倒置。

(二)演绎法:

演绎法强调从理论假设出发,推演可能的结果。金融学理论(如有效市场假说、行为金融学)与AI理论(如梯度下降法、过拟合理论)相结合,可以帮助预测AI在市场应用中可能遭遇的困境。演绎法的优势在于推理过程扎实,但其局限在于理论与现实数据之间往往存在偏差,且理论假设覆盖范围有限,难以为广泛问题提供有效解释。

将归纳法与演绎法结合起来,既能利用数据驱动的方法捕捉市场规律,又能借助理论推理揭示潜在风险,从而推动人工智能在金融市场中的应用更加全面和稳健。

二、AI在金融市场中的八大局限性

(一)对“人工智能”技术的误解

AI并不是一个单一、连续的技术体系,而是由不同机器学习模型、算法和框架构成的“技术谱系”。在金融市场的讨论中,人工智能常被赋予“无所不能”的光环,被视为能够同时解决交易、风险管理、监管和投资决策等各个环节的“通用性技术”。

这种认知存在明显偏差,AI目前在数据拟合能力方面表现突出,能够通过大规模数据训练识别模式并进行概率预测;但在推理与逻辑思维方面仍存在明显不足,更不具备意识。金融市场中的许多核心问题(如政策与市场反应的因果链条、“黑天鹅”事件的冲击路径)都需要逻辑推演与结构性分析,远超出现有AI的能力边界。

要避免这一陷阱,需要从三个层面着手:监管政策需在“双重理解”(资本市场运行逻辑与AI技术发展动态)基础上制定政策;机构应结合具体场景挑选合适的模型和方法;学术研究需加强对不同AI技术的分类与边界研究。

(二)金融市场数据的信噪比极低

金融市场的一个核心特征是噪声主导。价格数据中绝大部分波动由流动性变化、投资者情绪、突发事件等随机因素驱动,真正能够被视为“信号”的有效信息极为稀少。

AI模型在这种环境中运行时,极易把噪声当作信号,从而作出错误的预测。西蒙斯创立的文艺复兴科技公司长期保持的胜率约为50.75%,比随机概率高出不到1个百分点,但足以在长期复利作用下创造惊人收益。这揭示了金融市场的残酷现实:捕捉到极微弱的信号优势,也可能带来巨大财富;而多数模型失效,正是因为无法稳定地从噪声中剥离出这部分信号。

过拟合是这一陷阱最典型的表现形式,人工智能天然缺乏解决信噪比问题的能力,常需要人工进行相关校对和修正。

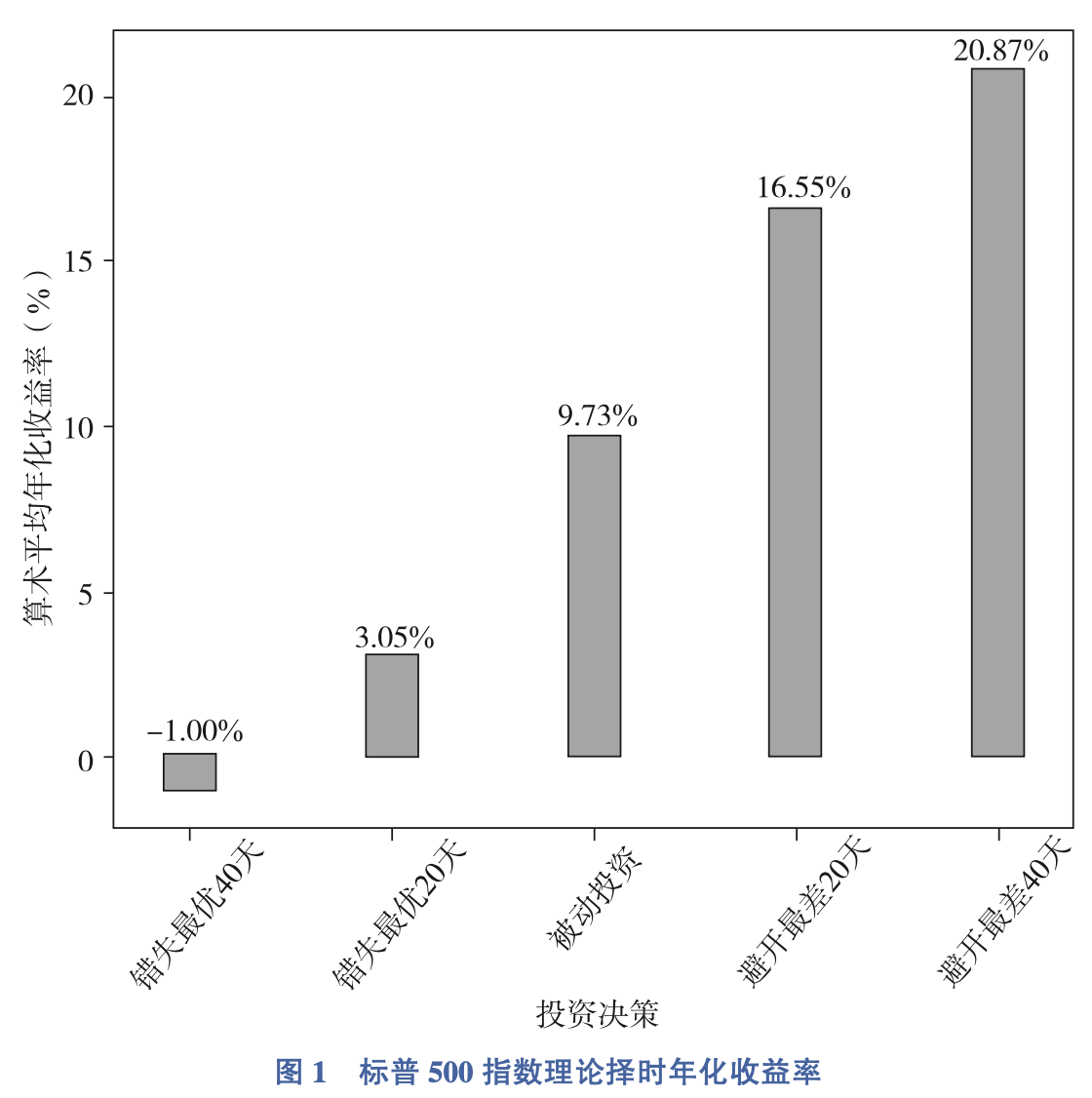

(三)金融交易择时难题

随着大语言模型对市场言论分析能力提升,很多投资者认为择时成为可能。理论上,如果能够准确避开市场下跌最严重的交易日,投资者的长期收益将大幅提升。然而现实表明,择时的难度极高。历史数据显示,持有标普500指数过去20年的平均年化收益率为9.73%。如果能够避开表现最差的40个交易日,收益率可提升至20.87%;但如果错过表现最好的40个交易日,收益率则会变为-1.00%。这说明,市场收益高度依赖少数关键交易日(见图1)。

问题在于,这些关键交易日往往难以事前识别。即便AI模型能在历史数据中提炼规律,也无法保证在未来仍然适用。验证择时模型的有效性往往需要数年时间,而在此期间,市场环境可能已发生显著变化,从而削弱模型的预测能力。

(四)梯度下降法的局限

梯度下降法是机器学习与深度学习中最核心的优化算法之一。其基本原理是通过迭代更新参数,使每一步朝着当前损失函数下降最快的方向前进,从而逐步逼近最优解。然而,当这一方法应用于金融市场时,面临着特殊挑战。金融市场的损失函数通常极为复杂,且往往呈现多峰特征。在这种情形下,模型极易陷入局部最优而无法抵达全局最优解。可以用滑雪的比喻来理解该现象:梯度下降就像寻找从山顶到山脚的最快路径,在光滑山坡上能成功;但如果山体崎岖不平,滑雪者很可能被困在某个低谷,而无法到达真正的山脚。

更为复杂的是,金融市场具有持续动态变化的特征,市场条件不断演变,导致即便某一时刻找到局部最优,下一时刻也可能失效,严重制约了AI模型在金融市场中的稳健性。此外,传统梯度下降算法的梯度方向不可改变,迭代步长和学习率需要人为设定,学习率过小导致训练时间过长,学习率过大又会导致模型难以收敛或训练结果不稳定。

(五)情感分析的边际效用递减

随着自然语言处理技术进步,情感分析逐渐成为金融AI的重要应用方向。通过对新闻报道、社交媒体内容及分析师评论等文本信息挖掘,模型能够提取市场情绪信号,预测短期价格波动。

然而,在实际应用中,当情感分析被整合进成熟的量化交易框架时,其边际效用往往有限。原因在于统计套利、量价分析及多因子模型等传统方法已能较充分反映市场基础信息。情感分析提供的信号与这些模型高度重叠,难以带来显著增量收益。此外,情绪本身通常受突发事件驱动,具有高度随机性与不可预测性,使得情绪信号只在短期有效。随着越来越多机构采用类似算法,其信息优势进一步被稀释,边际贡献趋于递减。同时,情绪语言的模糊性(如褒贬不一的中性词汇、讽刺性表达)也对分析准确性构成挑战。

(六)大语言模型无法理解数字

大语言模型在自然语言处理上展现出前所未有的能力,甚至能辅助数学家完成复杂定理证明。然而,在基础数值计算上,这些模型表现不佳。

大语言模型在底层结构上是以“词元(token)”为单位进行训练和预测的,数字在模型中只是被拆解成一串符号,与普通文本无本质区别。模型依赖统计规律来预测下一个可能出现的符号,而非真正“理解”数字的数学意义或运算逻辑。

这一局限在金融市场环境中尤为突出。金融分析不仅依赖文本信息,还高度依赖数值数据,包括财务报表、估值指标、收益率曲线等。如果模型在处理数字时存在系统性偏差,可能导致对公司盈利预测、风险敞口估算等关键问题出现错误判断。

基于现有技术水平,较为可行的改进方向是为大语言模型增加外部计算模块或编程接口,使模型能调用专门的数学计算工具,从而在一定程度上缓解其数值推理能力的不足。

(七)大语言模型的数据泄漏

随着大语言模型在金融研究和投资中的广泛应用,数据泄露问题逐渐显现。大模型的训练数据往往覆盖庞大历史信息,包括市场行情、公司财报、政策文件等。当用于预测时,可能已“见过”相关历史数据,导致预测结果并非真正的前瞻性判断,而是对既有数据的复述。研究表明,在训练数据覆盖的时间段内,大语言模型的经济预测不可信。例如,如果一个模型在训练中已包含苹果公司过去二十年数据,它在给出“买入苹果股票”建议时表现出的准确性,不代表预测能力,而仅仅是因为它回忆了历史中已发生的事实。这种“未来信息泄露”无法用提示词修正,即使对训练数据进行匿名化或掩盖处理,模型仍可能依靠上下文线索重建原始信息。

这使传统模型评估方法(如交叉验证)失去意义,导致研究者和投资者高估模型的可靠性。在金融市场应用中,这一问题尤为关键。投资者若依赖大语言模型进行策略回测与绩效评估,模型可能在“回忆”训练数据中的近期事件时表现优异,但在实际交易中出现显著的性能断崖。

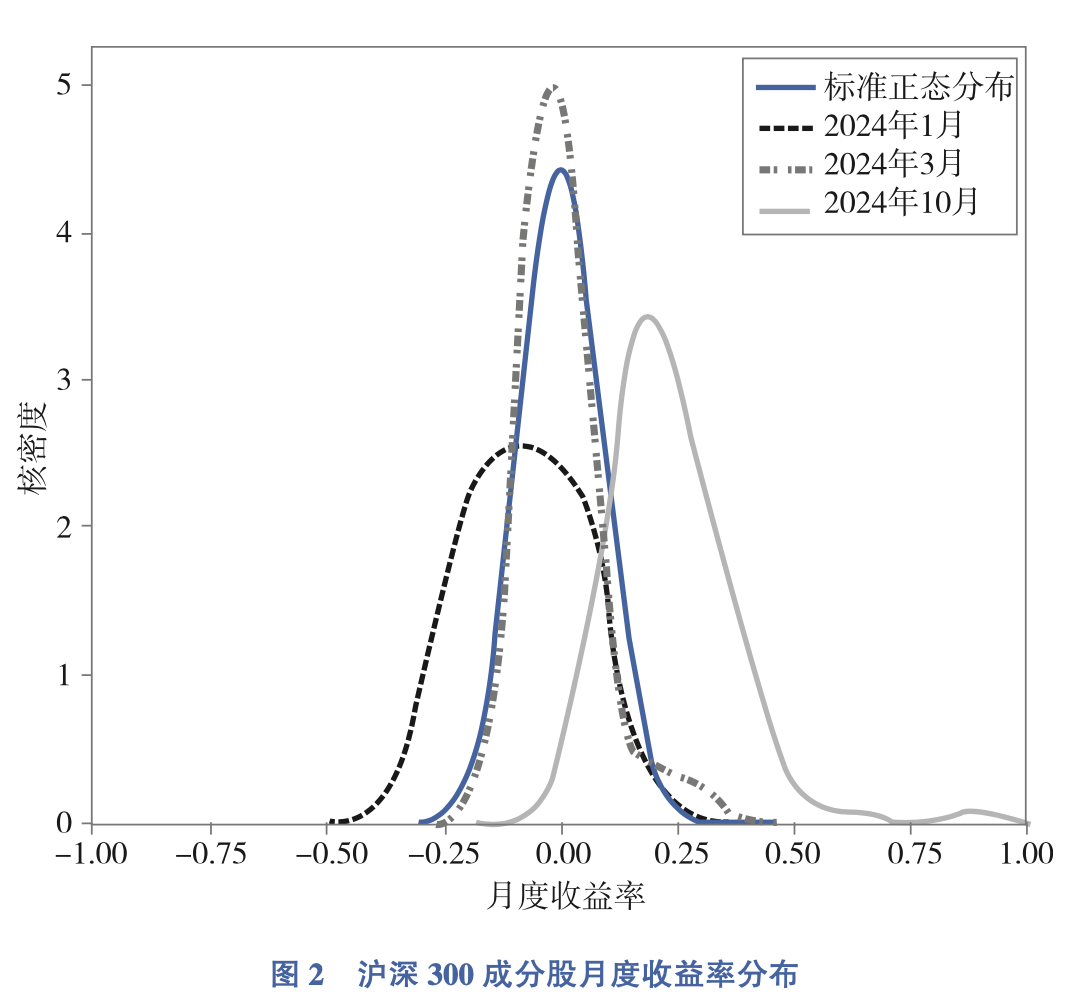

(八)金融市场数据分布不确定性

传统金融学常以波动率作为风险的核心指标,预设股票收益率满足正态分布。然而,大量实证研究表明,股票收益率在截面上呈现显著的尖峰、厚尾和偏度等非正态特征;在时序上,极端价格变动频繁发生,收益率分布特征随时间变动。

如图2所示,在A股市场中,沪深300成分股在极端行情和稳定行情中收益率底层分布呈现显著差异。在2024年年初的极端下跌行情和2025年9月的极端上涨行情中,收益率分布显著偏离正态分布;而行情平稳的2024年3月,收益率则更接近正态分布。

金融市场中,很多风险并非来自已知分布的波动,而是来自分布本身的未知和变化。AI模型如果仅依赖历史数据并假设底层分布不变,就无法捕捉这种更深层次的风险。

三、启示、思考与对策

本文系统总结了人工智能在金融市场应用中的八大局限性,这些局限性的共同特征为:AI在模式识别和概率预测方面确实具备优势,但在逻辑推理、因果解释和长期稳健性上仍存在显著短板。如果忽视这些边界,盲目依赖AI,不仅会影响投资绩效,更可能在大规模应用时低估承担的风险。为了推动AI在资本市场的健康发展,需要在模型研究、监管政策、市场实践和学术探索等多个层面形成合力。

(一)提升模型稳健性

目前研究大多集中在提升预测精度,但在高噪声、非线性和动态环境下,模型的稳健性比短期准确性更为重要。未来应注重在样本外与不同市场环境中保持稳定表现,例如引入鲁棒优化、多模型集成或因果推断框架。同时,需要将监管要求与市场约束条件纳入模型设计,以提升其适应性与风险控制能力。

(二)推动监管能力建设

监管不仅需要深入理解资本市场的运行逻辑,也必须持续追踪人工智能技术的发展动态。只有在“技术理解”与“市场理解”的双重基础上,监管机构才能制定既符合市场规律,又能适应技术演进的政策安排。未来可探索建立动态风险监测与预警体系,通过试点机制或行业标准推动合规实践,并联合研究者与从业者共同开展极端情境预演测试,对投资模型进行压力测试。同时,应加强投资者与从业者教育,引导市场主体理性认识人工智能的优势与局限,防止形成对技术的盲目信赖。

(三)优化市场应用路径

金融机构需要逐步从单一追求回报率的AI应用,转向更加重视风险识别与长期价值创造。关键在于把人类长期积累的经验、战略思维与风险认知整合进模型体系,形成“数据驱动+经验智慧”的复合系统。同时,应避免算法趋同,推动差异化和本土化的AI应用,以提升市场效率并降低系统性脆弱性。

(四)深化学术研究与跨学科融合

学术界需要进一步加强对AI可解释性、不确定性与稳健性的研究,探索如何在复杂环境中避免模型过拟合,并将不确定性纳入风险评估体系。同时,中国学者应结合本土市场特征,提出具有中国特色的理论与应用框架。未来研究还需跨学科融合,吸收经济学、法律学、心理学与数据科学等领域的成果,系统解决AI应用中的伦理风险、行为偏差与制度约束问题。

人工智能在资本市场中的应用机遇与风险并存。它既可能成为推动市场效率提升与监管能力升级的新动能,也可能因误用而成为风险放大的“黑箱”。未来的发展方向不应仅仅追求更高的预测精度,而应着眼于构建稳健、透明、合规且具有理论支撑的综合应用体系。未来研究需进一步结合实证数据与本土实践,探索AI在资本市场中的适用边界与最优路径,以提升学术研究的前瞻性和解释力,为监管部门和市场机构提供实践参考。