A股市场“动量效应”与投资者结构分析

一、A股“动量效应”特征分析

“动量效应”又称惯性效应、强者恒强效应,即近期涨势较好的股票,接下来一段时间大概率还能接着涨,在“动量效应”较强的市场里投资者可以通过动量策略实现投资获利。过去研究证明,这种运行规律在全球股市中广泛存在,也有不少学者对A股市场的“动量效应”进行了研究,发现A股整体上“动量效应”不显著。这一对比引发了重要思考:为什么A股市场的“动量效应”会缺失?这背后深层次的原因是什么?A股市场什么样的投资行为特征影响了“动量效应”呈现的价格规律?2025年我们对这一问题进行了深入的学术研究,提出了政策建议[1]。

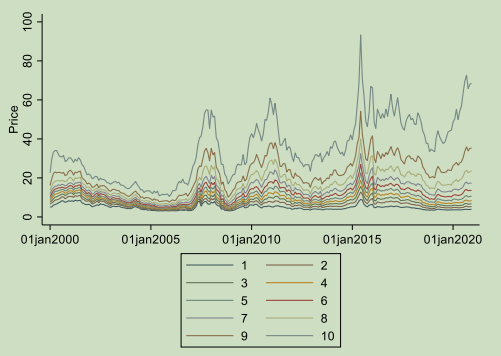

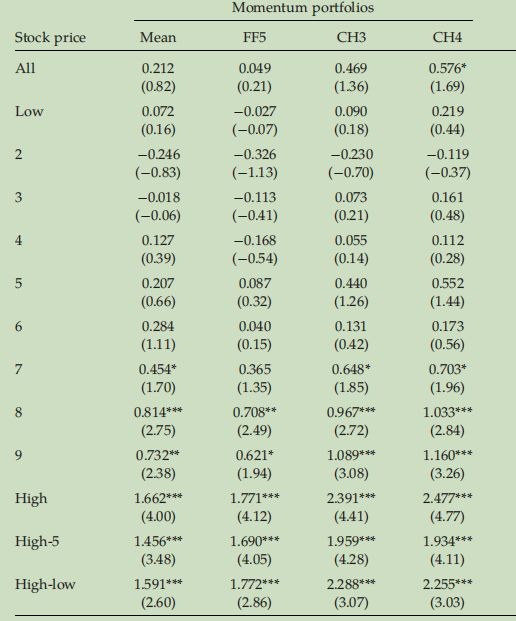

研究基于CSMAR数据库2000-2020年数据,选取样本A股股票,将股票按价格从高到低平均分为10组,系统考察动量策略在不同价格区间股票中的差异。实证结果显示(见图1、表1):

1.从全市场看,12个月动量策略的平均收益不显著,A股市场“动量效应”不显著;

图1 2000-2020年间不同价格组合的股价表现

表1 不同价格组合下动量策略收益率比较分析

2.价格最高的第10组股票,动量策略的月收益可达1.662%,年化收益率近20%;

3.“动量效应”随着股票价格降低而逐渐减弱。股价第二高的第9组股票月收益率下降至0.732%,最低价组几乎没有收益(0.072%)。

二、投资者结构与“动量效应”的关系

为进一步验证背后的原因,本研究引入“名义价格—交易门槛—投资者结构—动量效应”这一传导路径,填补了关于“动量效应”研究中“投资者结构”视角的空白。

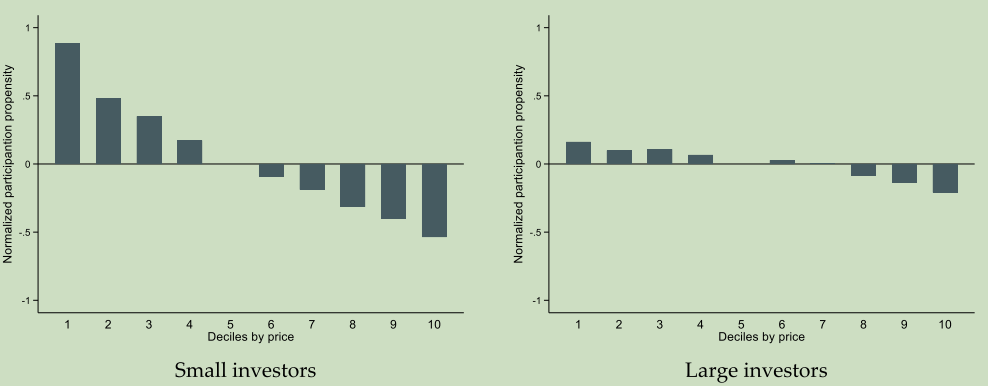

研究发现,股票价格高低将直接影响参与交易的投资者结构。研究将个人投资者按持仓市值分成持仓市值不到20万元的个人投资者(以下称低持仓投资者)和持仓市值超过50万元的个人投资者(以下称高持仓投资者)等类别。分析发现,低持仓投资者交易更频繁、持仓周期更短,对高价股的参与程度显著低于高持仓投资者。具体来看,低持仓投资者买高价股的概率比买中等价格股票低了53.5%,相比之下高持仓投资者买高价股的概率比买中等股票仅低了20.7%,影响相对更小(见图2)。

图2 不同价格组合下低持仓、高持仓个人投资者交易参与倾向

基于此,我们得出研究的核心结论,即高价股交易由机构、高持仓投资者占主导,机构投资者更理性,使得高价股“动量效应”显著;低价股交易由中小投资者占主导,中小投资者非理性程度更高、交易更频繁更短期,使得低价股“动量效应”被削弱甚至掩盖。

更进一步,我们将研究方法拓展至包括日本、韩国、新加坡等在内的22个国家市场中,其中21个国家高价股的“动量效应”都比低价股强。这说明股价高低影响投资者结构,进而影响“动量效应”是全球市场通行的规律。

三、研究启示及建议

对普通投资者与监管层而言,这一研究不仅解释了投资者结构会影响“动量效应”,更对市场制度设计特别是投资者结构优化及监管者监测交易“噪声”具有现实参考价值,为投资者制定交易策略、监管层优化市场规则提供了贴合实际的方向。特别是,该研究突出了投资者行为与市场制度设计之间的交互作用,以及这种交互对市场效率和稳定性的关键影响。更深层次的,还揭示了重要的动态关系,即市场制度会对投资者行为产生影响,而投资者行为的变化反过来也会推动市场制度的进一步优化。这种动态关系表明,制定政策时不仅要着眼于当下问题,也要考虑市场变化可能带来的次生影响。基于此,提出以下建议。

一是优化投资者结构。发展壮大机构投资者,引导理性与非理性行为的平衡,促进市场效率的提升。搭建机构与个人投资者之间的桥梁,通过推出智能投顾服务等,让个人投资者通过专业化渠道参与市场,减少非理性行为。

二是建立政策反馈与动态调整机制。研究引入政策评估机制,综合分析政策对投资者行为、市场效率和稳定性的影响,并根据评估结果决定是否动态调整政策。

三是加强投资者教育。开展针对中小投资者的教育活动,深化个人投资者对“动量效应”与“反转效应”等市场运行特点和股票价值基本面分析方法的认识,形成更稳健的投资策略。

参考文献

[1] Jun Du,Dashan Huang,Yu-Jane Liu,Yushui Shi,Avanidhar Subrahmanyam,Huacheng Zhang, "Nominal prices, retail investor participation, and return momentum", Management Science, 2025, Articles in Advance, pp.1-26.