全球视野下的中国股票市场估值与风险特征——基于中美估值差异与“双重贝塔”的研究

在过去三十多年中,中国股票市场在市场规模、制度建设与投资者结构等方面取得了长足进步,如今已发展成为全球第二大市场。股票市场估值始终是监管机构、投资者和上市公司共同关注的核心议题。对于监管部门而言,合理的市场估值是资本市场有效发挥资源配置功能的前提,有助于引导资金流向经营稳健、效率更高的企业,促进实体经济高质量发展。对于投资者而言,股票估值水平直接影响投资决策和资产配置,是衡量企业投资价值的重要依据。对于上市公司而言,估值不仅关系到股东财富和融资成本,也在企业选择上市地点、制定长期发展战略时发挥着关键作用。

在中国股票市场的发展过程中,对外开放尤为引人注目,其路径不同于传统新兴经济体的激进模式,而是采取了循序渐进、稳步推进的中国特色改革路线。

基于此背景,本文基于作者两项最新研究《中美股票市场估值差异 (The China-U.S. Equity Valuation Gap)》和《上市地点的重要性:双重贝塔的故事 (Listing Location Matters! A Tale of Two Betas)》,旨在系统剖析中国股市估值的动态变迁,以及不同上市地点如何塑造中国企业的风险属性,从而为推进高水平制度型开放与资本市场高质量发展提供学理支撑与政策启示。

一、中美股市估值差异的结构性演变

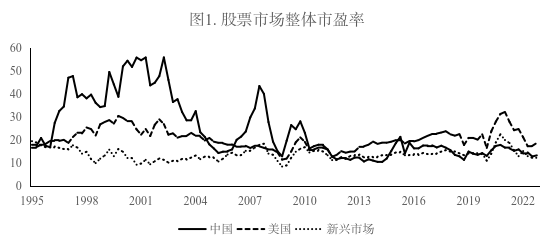

在资本市场开放前,发展中国家的股市估值水平明显低于美国等发达国家。而随着其资本市场逐步开放,发展中国家的股市估值逐渐呈现出向发达国家市场估值水平靠拢的态势。与其他发展中国家相比,中国股市估值则呈现出不同的特征。如图1所示,1995—2022年间,美国股市的整体市盈率相对稳定,维持在约20倍左右。而在1995—2009年之间,中国A股市场的平均市盈率明显高于美国和其他发展中国家,呈现明显的溢价。而在2009年之后,中国A股的估值水平出现较大调整,逐步向其他发展中国家乃至发达市场的估值水平收敛。

进一步分析显示,这一转变并非源于中美上市公司行业结构的差异,而是源于同一行业内部的估值调整。这表明,驱动估值体系变革的力量具有系统性,作用于整个市场的定价逻辑。为进一步探究估值差异的驱动因素,可以从经典的股票估值模型,如戈登模型(Gordon Model)出发,认为估值主要受增长预期和折现率两方面影响。一方面,预期增长率与股票估值呈正相关关系。相较于2009年以前中国经济的高速增长阶段,近年来中国经济进入了高质量发展阶段,经济增速放缓在一定程度上可能影响了市场对未来盈利的预期,从而缩小了中美股市的估值差距。另一方面,折现率相关因素,包括资本市场开放程度、投资者结构、资本市场发展水平以及流动性等,也在决定股票估值中发挥关键作用。

通过多变量面板回归与模型选择检验发现,传统的增长预期差异并不能充分解释这一现象。中国在样本前期经历了远高于美国的 GDP 增速,但这种增速变化对估值差异的解释力相对有限。真正的核心驱动力源自折现率,其中资本市场开放程度和投资者结构是两大关键因素。一方面,资本市场开放程度的提升有助于改善市场信息环境,提升估值水平合理性和有效性。随着对外开放的不断深入,上市公司面临更严格的信息审视,分析师覆盖度提升,预测误差与离散度下降,市场整体的定价效率得以提升,推动了前期因投资渠道相对有限而形成的局部估值均衡向更广泛的全球定价基准靠拢。另一方面,股权分置改革等市场化改革和机构投资者力量的壮大,对改善上市公司治理结构和市场估值水平产生了深远影响,有助于提升估值稳定性,引导资源向更有效率的方向配置。

二、上市地点与风险敞口差异

在对外开放的持续推进过程中,中国企业形成了多层次、多市场的上市格局。目前,中国股票市场已经成为全球资本配置体系中不可或缺的重要组成部分。近年来,中国股票在国际主要指数中的比重持续上升,例如在MSCI和FTSE等新兴市场指数中,中国股票的权重达到30%。这一变化充分反映了国际投资者对中国经济增长潜力与资本市场前景的认可,也标志着中国资产在全球投资组合中的重要性不断提升。

然而值得关注的是,纳入这些国际指数的中国股票中,有相当比例并非A股,而是在香港地区和美国上市的中国企业,A股市场的实际权重相对有限。这引出了两个关键问题:对于全球投资者而言,投资A股与境外上市的中国股票,能否获得类似的A股市场风险敞口?对于中国企业而言,上市地点的选择是否会显著影响其融资成本?

研究通过整合来自多个渠道的数据,构建了一个全面记录中国企业上市地点和状态的数据集,并结合公开披露信息和人工核查进行交叉验证。研究基于包含全球市场和A股市场因子的资本资产定价模型(CAPM),分析中国上市公司股票对全球市场和A股市场的系统性风险敞口,即全球贝塔和A股贝塔,揭示了一个有趣的“双重贝塔”现象:在A股和B股市场上市的中国企业,其收益率波动与A股市场高度相关,表现出较高的A股贝塔,而全球贝塔显著偏低;相反,在香港地区或美国上市的中国企业,其收益率表现则与全球市场高度同步,展现出较高的全球贝塔,而A股贝塔较低。这表明,上市地点在很大程度上决定了企业所面临的系统性风险类型。

这一现象并不能用所属行业、企业规模等基本面特征来解释,即便是同一家企业,其A股上市股票与境外上市股票也展现出截然不同的风险特征,反映出这一现象更可能源于不同上市地点的投资者结构差异。这一“双重贝塔”现象揭示了上市地点在全球投资组合构建中的重要作用,也为中国企业跨境融资决策提供了参考。

三、结论

以上研究通过从估值和风险两个维度,深化了对中国资本市场运行机制的理解。一方面,估值差异的收敛表明中国资本市场正在从相对封闭、定价逻辑独立的体系,逐步转向与国际市场更高水平的联动。另一方面,“双重贝塔”的存在揭示了全球投资者通过投资境外上市中资股主要暴露于全球系统性风险,而直接投资A股市场则获得与中国经济周期高度相关的本土风险溢价。

基于以上研究,本文提出以下政策建议:

(一)稳步推进资本市场高水平制度型开放。继续完善跨境互联互通机制,稳步扩大开放范围,提升开放质量。在开放过程中注重监管协调与风险防范,确保开放节奏与市场承受能力相匹配。

(二)持续完善信息披露等资本市场基础制度。合理、有效的估值水平的根本依托在于透明、公正的市场环境。建议持续提升上市公司信息披露质量,为完善A股市场估值机制提供坚实基础。

(三)加快培育壮大资本市场长期投资力量。持续推动养老金、保险资金、公募基金等中长期资金入市,增强机构投资者在定价和稳定市场方面的作用。

(四)健全跨市场风险监测与防范机制。建立跨市场、跨境的风险监测体系,加强资金流向、价格联动与信息溢出分析,强化对多市场上市公司股票价格联动性的关注,防范市场间风险传导共振。

参考文献

[1] Bekaert, G., Ke, S., Wang, X., & Zhang, X. (2025). The China-US equity valuation gap. Working Paper.

[2] Bekaert, G., Wang, X., Zhang, X., & Zhang, Y. (2025). Listing Location Matters! A Tale of Two Betas. Working Paper.